Artigo elaborado pelo sócio gerente Marcelo Krybus

Este é o momento de rever o seu método de precificação de produtos ou serviços?

Você acha que a precificação de seus produtos ou serviços está adequada?

Você, provavelmente, já deve ter ouvido a expressão “deixar dinheiro em cima da mesa”. Você tem essa sensação no seu dia a dia? O preço é a maior alavanca de lucro das empresas, de acordo com diversos estudos já realizados e publicados, quando comparado com reduções de custo ou aumento do volume de vendas. Por isso, ter uma precificação eficiente é fundamental na sua empresa.

Os métodos mais comuns de formação de preço são nomeados como os 3 “C’s” de Marketing (Cost, Competitor, Customer):

A seguir, serão explorados esses métodos de precificação, que serão melhor explicados com exemplos hipotéticos da empresa CANECAS SA, uma fabricante de canecas.

Precificação baseada no custo

Este método, que é conhecido como cost-plus, se baseia na aplicação de uma margem sobre o custo para assim chegar no preço a ser cobrado aos clientes. Tal método pode ser considerado o mais simples de implementação, uma vez que é necessário apenas o conhecimento do custo e aplicação da margem desejada para garantir a lucratividade desejada.

As empresas com pequenas margens são as que comumente utilizam este método de precificação, pois conforme a variação do custo de matéria-prima, alteram também seu preço. Grande parte dos varejistas também seguem essa linha de precificação, ao utilizarem o markup desejado para venda de seus produtos.

Mas afinal qual a diferença entre margem e mark-up? Já encontramos em alguns projetos o desafio de diferencia-los. As fórmulas e o exemplo de aplicação abaixo explanam essa dúvida.

Markup: fator multiplicador, normalmente visto como maior que 1:

Preço = Custo * Markup

% Margem: valor percentual menor do que 100%

Preço = Custo / ((1-% Margem))

Por exemplo, para a empresa CANECAS SA, o custo de produção por caneca é de R$ 5,00. A empresa tem como objetivo atingir 50% de margem para todos os seus produtos, sendo assim, o preço de venda da caneca seria R$ 10,00 — ou seja, o mesmo que aplicar o markup de 2.0 sobre o custo da caneca.

Nem todos os custos são relevantes para a decisão de precificação. Os custos variáveis devem ser considerados prioritariamente, já que é possível fazer alocações dos dispêndios diretamente ao produto ou serviço.

Por exemplo, na fabricação de determinado produto, não é possível alocar o custo de aluguel de um depósito por unidade de produto produzido, pois o aluguel é considerado um custo fixo.

Muitas empresas, entretanto, fazem o rateio de custos fixos com algum critério, por exemplo, utilizando o volume, e adicionam seu respectivo custo no produto, que pode ser onerado ou beneficiado em uma tomada de decisão de preço.

Parafuso é um exemplo de produto que pode ser onerado com o rateio de custos fixos por volume. Isso ocorre, pois, seu preço unitário é pequeno enquanto o volume de produção é alto, ou seja, ao aplicar o rateio de custos fixos sobre a unidade de um parafuso, possivelmente seu preço ficará muito alto.

Por isso é de suma importância que para aplicação deste método, os custos variáveis sejam muito bem mensurados de forma que não haja surpresas durante a apuração de resultados da empresa.

A grande desvantagem deste método é que ele não considera a concorrência nem a predisposição a pagar dos clientes, o que pode gerar a redução involuntária da margem de contribuição absoluta.

Isso pode acontecer em situações de repetidos aumentos de custos variáveis, que por consequência, incorreria também nos aumentos de preços dos produtos, chegando em um possível patamar de valor além da predisposição dos clientes.

Mais que isso: uma precificação muito acima da praticada pela concorrência, que pode ter uma vantagem competitiva em custos. Por consequência a demanda reduziria drasticamente assim como o lucro da empresa.

Redução Involuntária da Margem

Precificação baseada na concorrência

Este método pode ser encontrado na literatura como precificação baseada no mercado.

Para precificação não é recomendado ter em mente todo o mercado, já que, na prática, a competição é com poucos concorrentes — e não com todos os produtos/serviços similares existentes do mercado.

Gostamos de avaliar quem de fato é considerado o Next Best Alternative, que pode ser um produto similar, como exemplo no segmento de refrigerantes: Coca-Cola e Pepsi; ou produtos substitutos com a mesma finalidade, por exemplo, um livro ou um perfume para presentar alguém.

Identificado o Next Best Alternative, é importante avaliar quem são seu(s) Main Offender(s), ou seja, quais são de fato meus concorrentes.

Em um projeto da Quantiz, a empresa contratante tinha a coleta de preços de 10 diferentes concorrentes e se baseava nessas informações para fazer sua precificação, porém como consumidores, costumamos avaliar aproximadamente 3 opções somente antes de tomar a decisão de compra de um produto.

Isso deve, sem dúvidas, ser levado em consideração em Pricing.

A empresa contratante é uma das líderes de mercado e não é coerente tomar decisões de preço baseada em concorrentes regionais com pouca relevância.

Para tomar qualquer decisão de preço baseada na concorrência se faz necessário ter uma pesquisa de preços adequada. Muitas vezes vemos empresas movimentarem seus preços simplesmente porque algum vendedor enviou foto de uma Nota Fiscal do concorrente.

Será que essa venda foi errada? Será que essa venda estava com o preço especial pois os produtos estavam prestes a vencer? Para tomada de decisão de preço baseada no mercado, não é necessário ter a leitura de todos os preços praticados pela concorrência, basta ter uma coleta de preço amostrada com significância estatística e recorrente para avaliar movimentações dos concorrentes e, assim, tomar as melhores decisões de Pricing.

Tendo os preços dos concorrentes de maneira estruturada, você sabe o que fazer com essa informação? Em alguns projetos da Quantiz, deparamos com situações onde as empresas não veem valor na informação do preço do concorrente por não saberem o que fazer com ela. Devo estar com preço maior ou menor? O quão distante do concorrente devo estar? A estratégia da empresa pode ser a chave para a resposta das perguntas.

No exemplo da empresa fictícia CANECAS SA, seu objetivo é ser líder de participação do mercado de canecas, dessa forma, se a caneca do concorrente for similar ao produto da CANECAS SA, o preço praticado pela CANECAS SA deverá ser menor que seu concorrente, visando alavancar as vendas e cumprir com seu objetivo.

Mas quão abaixo do concorrente deve estar? O preço não deverá ultrapassar a chamada zona de indiferença de valor dos clientes, que pode ser medida por meio de pesquisas com os consumidores.

Vale lembrar que se optar em ter posicionamento de preço abaixo do concorrente, deve-se ter cuidado para evitar guerras de preço que podem ter impacto irreversível no lucro da empresa. O tópico de guerra de preços será abordado em um outro artigo, bem como suas causas e consequências para a empresa e o mercado.

Antes de tomar alguma decisão de preço em relação ao concorrente, deve-se ter em mente o Pricing Power da sua companhia, que é uma das principais dimensões que o multi-investidor Warren Buffet avalia nas empresas.

De acordo com Buffet, um ótimo negócio é quando a empresa tem o poder de aumentar seus preços sem perder negócios para o seu concorrente. Ele também ressalta que empresas com Pricing Power são aquelas que não precisam que seus executivos tenham de rezar antes de um aumento em 10% no preço.

Empresas líderes de Market Share deveriam praticar o Pricing Power para ditar movimentações de preço no mercado, mas não é preciso ser líder de Market Share para ter o Pricing Power.

A Apple, por exemplo, no mercado de smartphones oscila entre a 2ª e 3ª colocação de participação de unidades vendidas, mas é líder disparada considerando o share de lucro do segmento com mais que o triplo de representatividade versus o líder de share unidades (Samsung), como pode ser visto nos gráficos abaixo.

MARKET SHARE GLOBAL – UNIDADES SMARTPHONE

Fonte: Counterpoint

PROFIT SHARE GLOBAL – SMARTPHONE

Fonte: Counterpoint

Um fator relevante é que o método de precificação baseado nos concorrentes não avalia a lucratividade do produto. Dessa forma, caso o principal concorrente tenha uma vantagem competitiva de custo e resolva fazer uma redução agressiva de preço, a consequência para a seguidora de preço pode ser vender o produto com margem negativa.

Este método de formação de preço também não leva em consideração o valor percebido pelos clientes. Assim, podem ocorrer situações onde a empresa precifique seu produto/serviço sem levar em consideração os benefícios oferecidos aos clientes. Se estratégia dessa empresa for a de igualar ao preço da concorrência, ela deixará dinheiro em cima da mesa porque os benefícios aos clientes não estão sendo valorados.

Precificação baseada no valor percebido dos clientes

Os métodos descritos se referem a questões internas (custos) e questões externas à empresa (concorrência), mas nenhum desses métodos foca em quem, de fato, irá comprar o produto ou serviço: o consumidor.

Este é o método de precificação mais estratégico e mais efetivo levando em consideração a willingness-to-pay, que nada mais é que a predisposição a pagar dos clientes. Em outras palavras, nesse tipo de precificação, preço e valor percebidos estão equilibrados.

Vale ressaltar que este método deve ser aplicado apenas quando houver algum diferencial no produto ou serviço em comparação ao main offender.

Preço vs Valor Percebido

Muitas empresas, ainda hoje, não buscam informações dos clientes para precificar seus produtos.

Em lançamentos de produtos, por exemplo, as empresas não fazem pesquisas para entenderem qual é a real necessidade dos clientes, bem como o quanto estão dispostos a pagar pelo novo produto ou serviço inovador.

Para exemplificação, a empresa CANECAS SA está lançando uma caneca com a maior resistência do mercado, sem consultar os clientes. O custo da unidade do lançamento é de R$ 8,00. O concorrente vende sua caneca tradicional por R$ 9,90.

Para manter a margem esperada da empresa, que é de 50%, seria necessário cobrar R$ 12,00 por caneca do modelo mais resistente.

Aplicado este preço para a nova caneca, as vendas foram muito aquém do esperado e, por isso, a empresa decidiu fazer uma pesquisa com clientes. O levantamento mostrou que o limite que eles pagariam na nova caneca é R$ 10,00.

Ou seja, a empresa CANECAS SA deveria reduzir o preço para R$ 10,00 para estar na faixa de preço aceitável pelos clientes e, assim, atingir as vendas esperadas. Com esse movimento de preço, a margem deste produto cai para 25%. Isso quer dizer que, para um produto mais premium, a empresa teria lucratividade menor — sem considerar os custos de pesquisa e desenvolvimento envolvidos para a caneca ser mais resistente.

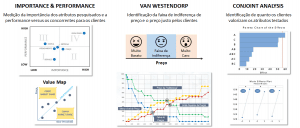

A precificação por valor percebido pode ser utilizada também para produtos ou serviços já existentes, com intuito de refinar seus preços sob a ótica do que os consumidores cogitam pagar. Alguns exemplos de pesquisas para identificar o valor percebido estão na tabela abaixo:

Exemplos de Pesquisas de Valor Percebido

Um dos impeditivos deste método ser mais utilizado nas empresas é o custo despendido para realizar as pesquisas com os clientes. Este custo diminuiu nos últimos anos, principalmente com a ajuda da tecnologia de aplicação dos questionários. Mas mesmo assim as empresas preferem testar o preço de seus produtos ou serviços e fazer ajustes com o passar do tempo ao invés de fazer investimentos em pesquisas.

Já para o B2B, o valor percebido está fortemente ligado ao benefício monetário que o produto ou serviço irá proporcionar à empresa. É possível medir o valor por meio do método EVE® (Economic Value Estimation), técnica difundida por Thomas Nagle, grande expoente no mundo de Pricing. Para isso, é necessário:

- ter conhecimento dos atributos relevados sob a ótica dos clientes;

- avaliar a performance (positiva ou negativa) do produto ou serviço em comparação com o main ofender;

- monetizar os atributos;

- e, por fim, somar os valores calculados com o preço praticado pelo main ofender.

Assim, é possível chegar no preço a ser cobrado pelo valor entregue de seu produto ou serviço.

Exemplo de Aplicação do EVE®

Exemplos de atributos considerados para o B2B são: aumentar o volume de vendas, possibilitar cobrar preços maiores, reduzir estoque, fazer a fábrica ter maior produtividade, redução de risco de acidentes, entre outros.

O valor percebido pelas pessoas e empresas está em constante mudança com o avanço da tecnologia e a conscientização da população. Exemplo disso é o valor percebido de um carro zero km por um adolescente, que há 10 anos não via a hora ter um na garagem, e a geração de hoje, que não prioriza ter seu próprio carro, já que prefere se locomover com carros de aplicativos como Uber e 99.

Outro exemplo de mudança de valor percebido são pessoas que, antes de comprar um produto ou serviço, avaliam empresas que causam impacto social positivo (como investimento em educação na região da fábrica) e/ou impacto ambiental (criação de galinhas não confinadas em gaiolas, por exemplo) e estão predispostas a pagar mais por isso.

Um estudo publicado pela Nielsen mostra que pessoas tem predisposição a pagar mais por produtos orgânicos (+36%), produtos sustentáveis (+35%) e produtos socialmente responsáveis (+31%).

E agora, qual caminho seguir na minha precificação?

Cada empresa possui uma realidade diferente e, por isso, não há uma recomendação padrão para todos os casos. Nos projetos da Quantiz aplicamos os diferentes métodos, muitas vezes de forma híbrida. Avaliamos a necessidade e condições de nossos clientes e, por meio de algoritmos, apontamos o preço mais adequado para cada situação (região, segmento etc).

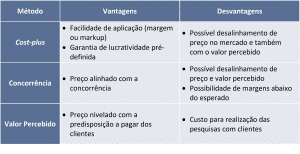

Como resumo do artigo, o quadro abaixo ilustra as vantagens e desvantagens dos métodos de precificação: